Pagos a Cuenta del Impuesto de Sociedades en España: Guía Completa para Empresas

El Impuesto de Sociedades es uno de los pilares fundamentales del sistema tributario español, junto con el IRPF. Toda empresa que opere en España debe enfrentarse a este gravamen, que grava los beneficios obtenidos por las personas jurídicas. Sin embargo, la liquidación anual del impuesto no es el único momento en que las empresas deben rendir cuentas a Hacienda: existen los pagos a cuenta, una obligación periódica que requiere especial atención y planificación. En este artículo, profundizaremos en los pagos a cuenta del Impuesto de Sociedades, su regulación, modalidades, plazos, cálculo y particularidades, aportando una visión experta y actualizada para que las empresas puedan cumplir con sus obligaciones fiscales de forma eficiente y sin sobresaltos

Diego Miguel Rodríguez Godino

7/9/20254 min leer

¿Qué son los Pagos a Cuenta del Impuesto de Sociedades?

Los pagos a cuenta son adelantos que las empresas realizan a lo largo del ejercicio fiscal en previsión de la liquidación final del Impuesto de Sociedades. Su objetivo es que la recaudación tributaria sea más fluida y que las empresas no concentren todo el pago en un solo momento del año.

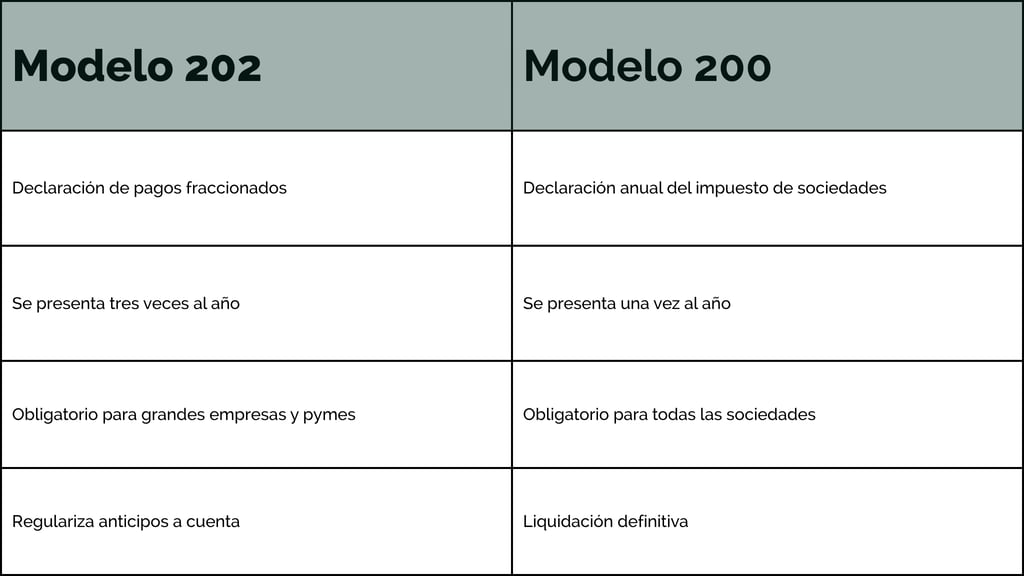

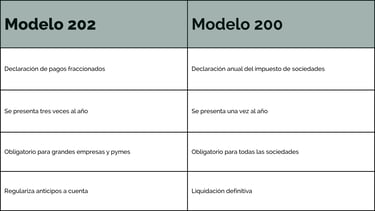

Estos pagos no son definitivos, sino que se regularizan en la declaración anual (modelo 200), compensándose con la cuota íntegra del impuesto. Si los pagos a cuenta superan el importe final a pagar, la empresa puede solicitar la devolución del exceso.

Tipos de Pagos a Cuenta

Existen tres modalidades principales de pagos a cuenta en el Impuesto de Sociedades:

Pagos fraccionados: Son los más relevantes y consisten en abonos periódicos que la empresa realiza durante el año fiscal, normalmente mediante el modelo 202.

Retenciones: Cantidades que se retienen en facturas y nóminas, como en el caso de intereses o dividendos.

Ingresos a cuenta: Pagos realizados directamente por el contribuyente, generalmente en especie, sin retención previa.

En la práctica, los pagos fraccionados son los que más dudas generan y los que requieren una planificación más precisa.

Regulación Legal

La base normativa de los pagos a cuenta se encuentra en la Ley 27/2014, del Impuesto de Sociedades, así como en el Reglamento del Impuesto de Sociedades y diversas órdenes ministeriales que desarrollan los modelos y procedimientos.

Es importante destacar que la Ley General Tributaria no permite solicitar el aplazamiento o fraccionamiento de las deudas derivadas de los pagos fraccionados del Impuesto de Sociedades. Por tanto, su cumplimiento en plazo es ineludible

¿Quién Está Obligado a Realizar los Pagos a Cuenta?

La obligación de presentar el modelo 202 y realizar pagos fraccionados afecta a:

Empresas con un volumen de operaciones superior a 6.010.121,04 euros en el ejercicio anterior, independientemente de si tuvieron beneficios o no.

Empresas que, aun sin alcanzar esa cifra, hayan obtenido resultado positivo en el ejercicio anterior.

En la práctica, esto implica que la mayoría de las grandes empresas y muchas pymes están sujetas a esta obligación, salvo contadas excepciones

Plazos para Presentar los Pagos Fraccionados

Los pagos fraccionados deben presentarse tres veces al año mediante el modelo 202:

Primer pago: Antes del 20 de abril.

Segundo pago: Antes del 20 de octubre.

Tercer pago: Antes del 20 de diciembre.

Si el pago se realiza mediante domiciliación bancaria, el plazo se adelanta a los primeros 15 días naturales de abril, octubre y diciembre.

No cumplir con estos plazos puede acarrear recargos, intereses de demora y sanciones administrativas, por lo que es fundamental una gestión proactiva del calendario fiscal

Cómo Calcular el Pago a Cuenta

Existen dos métodos principales para calcular el importe de los pagos fraccionados:

1. Método de la Cuota del Ejercicio Anterior

Se toma la cuota íntegra del último Impuesto de Sociedades presentado.

Se restan deducciones, bonificaciones, retenciones e ingresos a cuenta del periodo correspondiente.

Al resultado se le aplica un 18%, obteniendo así el importe a ingresar.

En el pago de abril se toma como referencia el año anterior; en octubre y diciembre, el propio año en curso.

2. Método sobre el Resultado del Ejercicio en Curso

Se aplica un porcentaje variable sobre el resultado del ejercicio en curso:

En abril, sobre el resultado de los tres primeros meses.

En octubre, sobre el resultado a 30 de septiembre.

En diciembre, sobre el resultado a 30 de noviembre.

Se deducen retenciones, bonificaciones e ingresos a cuenta.

La elección del método puede estar condicionada por la normativa o por la situación concreta de la empresa, y conviene analizar cuál resulta más ventajoso o ajustado a la realidad económica de la compañía

Particularidades y Consejos Prácticos

No es posible solicitar aplazamiento de los pagos fraccionados, por lo que la tesorería debe estar preparada para afrontar estos desembolsos.

Es recomendable utilizar software de gestión contable que automatice el cálculo y la contabilización de los pagos a cuenta, minimizando errores y ahorrando tiempo.

Las empresas deben revisar periódicamente su previsión de resultados para evitar pagos excesivos o insuficientes, que pueden afectar a la liquidez o generar intereses de demora.

En caso de variaciones significativas en la actividad, es aconsejable consultar con un asesor fiscal para ajustar los pagos a cuenta de forma adecuada.

Diferencias entre Modelo 202 y Modelo 200

Presentación de los Modelos ante la Agencia Tributaria

La presentación de los modelos de pagos a cuenta puede realizarse de dos formas:

Presencial: Descargando, cumplimentando e imprimiendo el modelo para entregarlo en la oficina de la AEAT.

Telemática: A través de la sede electrónica de la Agencia Tributaria, utilizando un certificado digital.

La vía telemática es la más recomendada por su rapidez, seguridad y trazabilidad. Además, facilita la gestión documental y el archivo de los justificantes de presentación

El cumplimiento riguroso de los pagos a cuenta del Impuesto de Sociedades es esencial para evitar sanciones y optimizar la gestión financiera de la empresa. Una planificación fiscal adecuada, el conocimiento de la normativa y la utilización de herramientas tecnológicas especializadas son aliados clave para afrontar esta obligación con éxito.

Como fiscalista, recomiendo a todas las empresas revisar periódicamente su situación fiscal, anticiparse a los plazos y contar con asesoramiento profesional para adaptar la estrategia tributaria a la evolución del negocio y la normativa vigente.

Este artículo tiene carácter informativo y no constituye asesoramiento fiscal personalizado. Para casos concretos, consulte siempre con Nilex consultores, anda.

NILEX Consultores

La solución integral enfocada pymes que trabaja bajo una metodología Pop-up.

Empresas

Externalizar

nilexconsultores

© 2025. All rights reserved.