La Autofactura: qué es, cuándo se utiliza y cómo cumplir con la normativa

En el día a día de cualquier empresa o profesional autónomo, la facturación suele seguir un esquema sencillo: el proveedor presta un servicio o entrega un bien y emite una factura al cliente. Sin embargo, existen situaciones donde este proceso se invierte, y es el cliente quien debe generar la factura en nombre del proveedor. A esto lo llamamos autofactura o “factura por el destinatario”.

FISCAL

Diego Miguel Rodríguez Godino

8/20/20254 min leer

Aunque a primera vista pueda parecer un tecnicismo más de nuestra compleja normativa tributaria, la autofactura tiene una enorme importancia práctica. Conocerla, aplicarla correctamente y contabilizarla de forma adecuada puede ahorrarnos problemas con la Agencia Tributaria y, sobre todo, sanciones derivadas de una mala gestión.

En este artículo te explico con detalle:

• Qué es una autofactura y en qué se diferencia de la factura tradicional.

• En qué casos es obligatoria o recomendable su utilización.

• Los requisitos legales que exige Hacienda.

• Cómo se contabiliza.

• Y finalmente, qué ventajas e inconvenientes tiene para las empresas y profesionales. La Autofactura: qué es, cuándo se utiliza y cómo cumplir con la normativa

En el día a día de cualquier empresa o profesional autónomo, la facturación suele seguir un esquema sencillo: el proveedor presta un servicio o entrega un bien y emite una factura al cliente. Sin embargo, existen situaciones donde este proceso se invierte, y es el cliente quien debe generar la factura en nombre del proveedor. A esto lo llamamos autofactura o “factura por el destinatario”.

Aunque a primera vista pueda parecer un tecnicismo más de nuestra compleja normativa tributaria, la autofactura tiene una enorme importancia práctica. Conocerla, aplicarla correctamente y contabilizarla de forma adecuada puede ahorrarnos problemas con la Agencia Tributaria y, sobre todo, sanciones derivadas de una mala gestión.

En este artículo te explico con detalle:

Qué es una autofactura y en qué se diferencia de la factura tradicional.

En qué casos es obligatoria o recomendable su utilización.

Los requisitos legales que exige Hacienda.

Cómo se contabiliza.

Y finalmente, qué ventajas e inconvenientes tiene para las empresas y profesionales.

¿Qué es exactamente una autofactura?

La autofactura es un documento emitido por el comprador de un bien o servicio en lugar de por el proveedor. Es decir, se invierte el proceso habitual: el cliente, que en condiciones normales sería el receptor de la factura, pasa a ser el emisor.

La figura de la autofactura está regulada en el artículo 5 del Reglamento de Facturación (Real Decreto 1619/2012), que establece que, bajo ciertas condiciones, el destinatario de la operación puede ser quien expida la factura.

No estamos, por tanto, ante un “invento administrativo”, sino ante una herramienta legal perfectamente reconocida por la normativa española y europea.

¿Cuándo se utiliza una autofactura?

La autofactura no es opcional en todos los casos, sino que está prevista para situaciones muy concretas. Entre las más habituales destacan:

Inversión del sujeto pasivo del IVA

Ocurre en determinadas operaciones intracomunitarias, importaciones de servicios o adquisiciones de bienes donde la obligación de declarar el IVA recae sobre el comprador.

Ejemplo: una empresa española compra servicios de software a una empresa alemana sin establecimiento en España. La empresa española debe generar una autofactura para declarar el IVA.

Operaciones con determinados bienes y sectores

Oro de inversión.

Material de reciclaje, chatarra y residuos.

Servicios de subcontratación en el sector de la construcción.

Cuando el proveedor no emite factura en España conforme a la normativa

Esto puede suceder, por ejemplo, con proveedores extranjeros que no están obligados a facturar siguiendo la legislación española.

Acuerdos especiales entre las partes

En algunos casos, comprador y vendedor acuerdan que sea el cliente quien emita la factura en nombre del proveedor, siempre que ambas partes lo acepten y quede reflejado documentalmente.

Requisitos legales de la autofactura

No basta con que el comprador emita un documento parecido a una factura. Para que la autofactura tenga validez legal, deben cumplirse una serie de requisitos:

Acuerdo previo entre las partes

Debe existir un consentimiento documentado del proveedor, ya sea en contrato o por escrito.

Comunicación y conformidad

Una vez emitida la autofactura, debe enviarse al proveedor para que la acepte.

Numeración independiente

La autofactura debe seguir una serie específica distinta a la de las facturas normales de la empresa.

Contenido mínimo obligatorio

Igual que una factura normal: fecha, numeración, identificación de las partes, descripción de la operación, base imponible, tipo impositivo, cuota de IVA, etc.

En algunos casos, autorización de Hacienda

Sobre todo en operaciones con proveedores fuera de la Unión Europea.

Contabilización de la autofactura

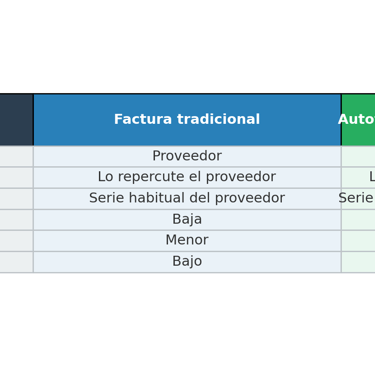

El efecto contable más relevante de la autofactura se da en el IVA.

El comprador, al ser a la vez emisor y receptor de la factura, debe:

Repercutir el IVA como si fuera proveedor.

Soportar el IVA como destinatario.

El resultado es neutro, porque se liquida en ambos sentidos. Sin embargo, si la operación no está correctamente reflejada, Hacienda puede considerar que existe un incumplimiento.

Ejemplo práctico: Una empresa española adquiere servicios de consultoría a una empresa italiana. Valor de la operación: 10.000 €.

La empresa española genera una autofactura con IVA al 21%.

Repercute 2.100 € de IVA y al mismo tiempo lo soporta.

En el Modelo 303, la cuota se declara en casillas diferentes (IVA devengado e IVA deducible), resultando neutral.

Ventajas e inconvenientes de la autofactura

Ventajas

Permite cumplir con la normativa en operaciones internacionales o especiales.

Da trazabilidad y seguridad jurídica al comprador.

Evita problemas cuando el proveedor no emite factura conforme a la normativa española.

Inconvenientes

Requiere un conocimiento técnico fiscal elevado.

Mayor riesgo de errores contables y sanciones si se aplica incorrectamente.

Incrementa la carga administrativa para la empresa.

Errores comunes que conviene evitar

Emitir autofacturas sin acuerdo escrito con el proveedor.

No separar la numeración de las autofacturas de las facturas ordinarias.

Olvidar enviar la autofactura al proveedor para su validación.

No registrar adecuadamente el IVA en el Modelo 303.

Creer que basta con un “papel interno” sin formato de factura legal.

La autofactura es una herramienta esencial para empresas y autónomos que operan en entornos internacionales o en sectores donde la normativa fiscal así lo exige. Aunque pueda parecer un mero formalismo, su correcta aplicación marca la diferencia entre cumplir con la ley o enfrentarse a sanciones.

En Nilex Consultores ayudamos a nuestros clientes a emitir, contabilizar y presentar correctamente las autofacturas, asegurándonos de que todo el proceso cumpla con los requisitos legales y contables.

NILEX Consultores

La solución integral enfocada pymes que trabaja bajo una metodología Pop-up.

Empresas

Externalizar

nilexconsultores

© 2025. All rights reserved.