Guía Definitiva de la Estimación Directa (Normal y Simplificada): Todo lo que el Autónomo Debe Saber sobre su IRPF

Desde Nilex Consultores, sabemos que la fiscalidad puede parecer un laberinto. Por eso, hemos elaborado esta guía exhaustiva para desgranar los dos grandes sistemas por los que tributan la mayoría de los profesionales y empresarios: la Estimación Directa Normal y la Estimación Directa Simplificada.

Diego Miguel Rodríguez Godino

2/12/20268 min leer

Si hay una constante en la vida del autónomo en España, más allá de la búsqueda de clientes y la gestión del negocio, es la relación con la Agencia Tributaria. Entender cómo tributamos no es solo una obligación legal, es una herramienta financiera vital. Elegir incorrectamente entre los distintos regímenes de IRPF puede suponer una carga administrativa innecesaria o, peor aún, pagar más impuestos de los que realmente nos corresponden.

¿En qué se diferencian? ¿Cuál se aplica a tu caso? ¿Cómo puedes optimizar tu factura fiscal dentro de la legalidad? Acompáñanos en este análisis profundo.

El IRPF y el Autónomo: El punto de partida

El Impuesto sobre la Renta de las Personas Físicas (IRPF) grava la renta obtenida por los residentes en España. Para un trabajador por cuenta ajena, esto es sencillo: se basa en su nómina. Pero para ti, como autónomo, el IRPF grava el rendimiento de tu actividad económica.

La Agencia Tributaria ofrece tres vías principales para calcular este rendimiento:

Estimación Objetiva (Módulos): Se paga según unos parámetros fijos (m2 del local, consumo de luz, personal), independientemente de si ganas mucho o poco.

Estimación Directa Normal.

Estimación Directa Simplificada.

En este artículo nos centraremos exclusivamente en la Estimación Directa (en sus dos vertientes), ya que es el sistema que mejor refleja la realidad económica del negocio: pagas por lo que realmente ganas.

¿Qué es la Estimación Directa? Concepto General

La filosofía de la Estimación Directa es la lógica contable pura:

$$Rendimiento Neto = Ingresos Computables - Gastos Deducibles$$

A diferencia de los Módulos, donde Hacienda "estima" lo que deberías ganar, en la Estimación Directa tú declaras tus ingresos reales y restas tus gastos reales. Si un año tienes pérdidas, no pagarás IRPF (e incluso podrás compensar esas pérdidas en ejercicios futuros), algo imposible en el sistema de Módulos.

Sin embargo, dentro de este sistema "real", existen dos ligas diferentes dependiendo, fundamentalmente, de tu volumen de facturación.

Estimación Directa Simplificada: La opción mayoritaria

La Estimación Directa Simplificada (EDS) es el régimen más común entre los autónomos y pequeñas empresas en España. Está diseñado, como su nombre indica, para reducir la carga burocrática y contable de los pequeños negocios.

¿Quiénes deben tributar en la Simplificada?

Este régimen se aplica por defecto a todos los autónomos que cumplan dos requisitos fundamentales:

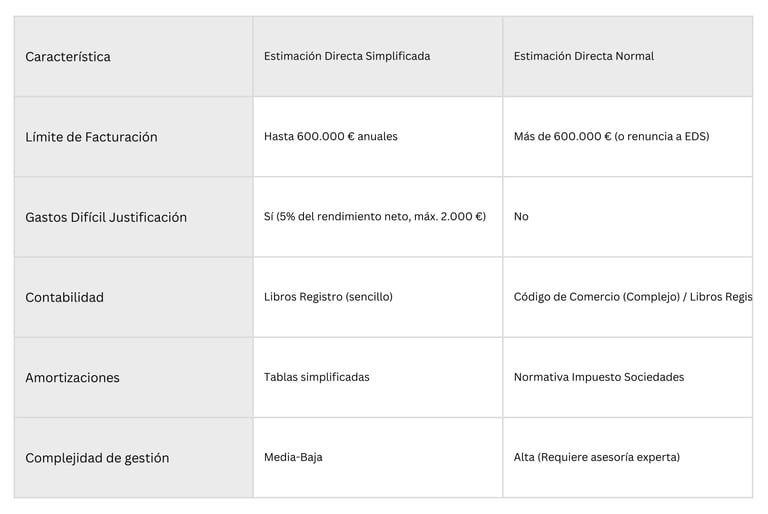

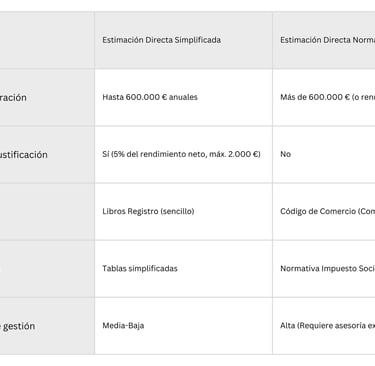

Que el Importe Neto de la Cifra de Negocios (facturación) del año anterior no supere los 600.000 euros.

Que no hayan renunciado expresamente a este régimen (la renuncia tiene una validez mínima de tres años).

Que ninguna otra actividad que realice el contribuyente esté en la modalidad Normal.

Características Clave de la Simplificada

La gran ventaja de la EDS es la amortización y las provisiones.

Amortizaciones lineales: Se utilizan tablas simplificadas aprobadas por Hacienda, lo que facilita el cálculo del desgaste de tus bienes de inversión (ordenadores, vehículos, mobiliario).

La deducción del 5% (Provisiones y Gastos de Difícil Justificación): Esta es la joya de la corona de la Simplificada. Una vez calculada la diferencia entre ingresos y gastos, la norma permite restar un 5% adicional del rendimiento neto previo en concepto de gastos de difícil justificación.

Nota importante: Este 5% tiene un tope anual de 2.000 euros.

Obligaciones Contables en la Simplificada

Aunque sea "simplificada", el papeleo es obligatorio. Debes mantener los siguientes Libros Registro:

Libro registro de ventas e ingresos.

Libro registro de compras y gastos.

Libro registro de bienes de inversión.

(En caso de provisiones de fondos y suplidos) Libro registro de provisiones de fondos y suplidos.

Estimación Directa Normal: Para grandes volúmenes

La Estimación Directa Normal (EDN) es el régimen "hermano mayor". Entras en este terreno cuando tu negocio ha escalado considerablemente.

¿Quiénes tributan en la Normal?

Autónomos cuya facturación el año anterior superó los 600.000 euros.

Autónomos que, facturando menos, renuncian voluntariamente a la Simplificada (a veces compensa, lo veremos más adelante).

Si ejerces varias actividades y una de ellas obliga a la Normal, todas pasarán a la Normal.

Características Clave de la Normal

Aquí las reglas del juego se endurecen:

No existe el 5% de gastos de difícil justificación. Lo que no puedas justificar con factura o prueba fehaciente, no se deduce.

Libertad de Amortización (con matices): No estás atado a las tablas simplificadas, rigiéndote por la normativa general del Impuesto de Sociedades, lo que puede permitir estrategias de amortización más complejas.

Obligaciones Contables en la Normal (El gran salto)

Aquí reside la principal diferencia. Mientras que en la simplificada valen los "Libros Registro", en la Normal debes ajustar tu contabilidad al Código de Comercio.

Si realizas una actividad mercantil, necesitas llevar Contabilidad ajustada al Código de Comercio y presentar los Libros Oficiales en el Registro Mercantil (Libro Diario, Inventarios y Cuentas Anuales).

Si realizas una actividad no mercantil (ciertos profesionales), las obligaciones se mantienen similares a la simplificada (libros registro), pero sin el beneficio del 5% de deducción.

Cuadro Comparativo: Normal vs. Simplificada

Para visualizarlo mejor, en Nilex Consultores hemos preparado este resumen:

El Corazón del IRPF: Los Gastos Deducibles

Ya sea en Normal o Simplificada, la clave para no pagar de más es una correcta gestión de los gastos. Muchos autónomos pierden dinero por miedo a deducir o por desconocimiento.

Para que un gasto sea deducible en Hacienda, debe cumplir tres "mandamientos":

Vinculación: Estar afecto a la actividad económica (necesario para generar ingresos).

Justificación: Tener factura completa (no vale un ticket simple o "factura simplificada" sin tus datos fiscales).

Registro: Estar anotado en tus libros contables.

Lista Detallada de Gastos Deducibles Comunes

A continuación, desglosamos las partidas más importantes que gestionamos día a día en Nilex:

A. Consumos de Explotación

Todo el material que compras para revender o usar en la producción. Desde la madera para un carpintero hasta la tinta de impresora para un abogado.

B. Sueldos y Salarios

Si tienes empleados, sus nóminas, pagas extra, indemnizaciones y dietas son deducibles. También lo son los gastos de formación para tu plantilla.

C. Seguridad Social

Tu propia cuota de autónomo (RETA) es 100% deducible.

La seguridad social a cargo de la empresa por tus trabajadores.

D. Arrendamientos y Cánones

El alquiler de tu local, oficina o taller. También el renting de maquinaria o leasing (con sus especificidades sobre la carga financiera).

E. Reparaciones y Conservación

Gastos de mantenimiento de tus bienes (pintar el local, arreglar un ordenador).

Ojo: No se incluye aquí la "mejora" o ampliación, que se considera inversión y se amortiza poco a poco.

F. Servicios de Profesionales Independientes

Aquí entran los honorarios de tu gestoría (sí, la factura de Nilex Consultores es deducible), abogados, notarios o agentes comerciales.

G. Tributos Fiscalmente Deducibles

El IBI del local, el IAE (si pagas) o la tasa de basuras. Nunca es deducible el propio IRPF ni los recargos de apremio o sanciones (las multas no desgravan).

H. Gastos Financieros

Intereses de préstamos para el negocio, gastos de descuento de efectos, recargos por aplazamiento de deudas (siempre que no sean sanción).

Los Gastos Polémicos: ¿Qué pasa con el coche y la casa?

Aquí es donde la Estimación Directa requiere hilar muy fino.

1. El Vehículo Particular En Estimación Directa (Simplificada o Normal), la regla general es dura: solo es deducible si el vehículo está 100% afecto a la actividad.

Excepciones: Agentes comerciales, transporte de viajeros, autoescuelas, etc.

Para el resto de autónomos (arquitectos, consultores, fontaneros), deducir el gasto del coche (gasolina, reparaciones) en IRPF es muy arriesgado a menos que tengas otro coche para uso privado y puedas demostrar que este es exclusivo de trabajo.

Matiz: En el IVA sí se permite generalmente una deducción del 50%, pero en IRPF Hacienda exige el 100% de afectación.

2. La Oficina en Casa (Teletrabajo) Si trabajas desde tu vivienda y la has notificado en el Modelo 036/037, puedes deducir los gastos de suministros (luz, agua, gas, internet).

La regla del 30%: No deduces el total. Se calcula el 30% sobre la proporción de metros cuadrados de la casa que usas para trabajar.

Ejemplo: Tu casa tiene 100m². Tu despacho tiene 10m² (10%). La factura de luz es 100€.

Cálculo: 100€ x 10% (uso) = 10€. Sobre esos 10€, aplicas el 30%. Deduces 3 euros.

Es una cantidad pequeña, pero legalmente correcta.

3. Dietas y Manutención Desde las últimas reformas, el autónomo puede deducir sus gastos de comida, pero con requisitos estrictos:

Debe ser en establecimientos de restauración y hostelería.

Debe pagarse por medios electrónicos (tarjeta).

Límites: 26,67 €/día en España (48,08 € en el extranjero). Si se pernocta, los límites aumentan.

El Calendario del Autónomo: Obligaciones Fiscales

Estar en Estimación Directa implica citas trimestrales ineludibles. El incumplimiento conlleva sanciones.

El Modelo 130: Pagos Fraccionados

Es el modelo estrella de la Estimación Directa.

¿Qué es? Es un adelanto que haces a Hacienda cada trimestre a cuenta de tu renta anual.

¿Cuánto se paga? El 20% de tu rendimiento neto acumulado (Ingresos - Gastos) desde el 1 de enero hasta el final del trimestre en curso, restando lo que ya pagaste en trimestres anteriores.

¿Quién se libra? Si al menos el 70% de tus facturas llevan retención de IRPF (ese 15% o 7% que pones en la factura), no estás obligado a presentar el modelo 130. Hacienda ya recibe tu dinero mes a mes a través de tus clientes.

La Declaración de la Renta (Modelo 100)

Es la regularización final. Se presenta de abril a junio del año siguiente. Aquí se suma todo lo ganado, se restan los gastos (incluido ese 5% en la simplificada), se descuentan las cuotas pagadas en el Modelo 130 y las retenciones soportadas.

Si pagaste de más, Hacienda devuelve.

Si pagaste de menos, toca pagar la diferencia.

Casos Prácticos: ¿Cuándo interesa cambiar?

En Nilex Consultores analizamos constantemente si a nuestros clientes les conviene pasar de Módulos a Directa, o renunciar a la Simplificada para ir a la Normal.

Ejemplo: Renuncia a la Simplificada Imagina un autónomo con una facturación de 200.000 € (podría estar en Simplificada). Sin embargo, ha tenido unos gastos de difícil justificación reales nulos, pero tiene una estrategia de amortización de maquinaria muy agresiva que la normativa del Impuesto de Sociedades permitiría acelerar, pero las tablas de la Simplificada no. En este caso técnico y específico, podría interesar pasar a la Normal. No obstante, para el 95% de los autónomos, la deducción automática del 5% de la Simplificada es un regalo fiscal que hace que no valga la pena la complejidad contable de la Normal.

¿Cómo calcular tu beneficio real? Pasos a seguir

Para tener una visión clara de la salud de tu negocio, sigue esta hoja de ruta mensual:

Recopila todas las facturas emitidas (Base imponible, no el total con IVA).

Recopila todas las facturas recibidas y tickets (Asegúrate de que sean gastos deducibles según la lista del apartado 6).

Resta: Ingresos - Gastos.

Aplica las amortizaciones: Divide el coste de tus equipos entre los años de vida útil. Resta la parte proporcional mensual.

Resultado previo: Esa es tu ganancia real operativa.

Previsión fiscal: Guarda el 20% de esa cantidad. No es tuyo, es de Hacienda.

La importancia de una buena asesoría

La Estimación Directa, especialmente la Simplificada, es el sistema más justo para el autónomo moderno: se adapta a tus baches y a tus éxitos. Sin embargo, la línea entre lo que es un gasto deducible y lo que no, o la correcta confección de los libros registro ante una inspección, puede ser delgada.

Un error en el Modelo 130 o una deducción incorrecta de un vehículo puede derivar en una "paralela" de Hacienda años después, con sus correspondientes intereses de demora.

En Nilex Consultores, no solo rellenamos impresos. Analizamos tu estructura de costes, te aconsejamos sobre qué inversiones realizar a final de año para optimizar tu factura fiscal y nos aseguramos de que duermas tranquilo sabiendo que tu contabilidad es inexpugnable.

La fiscalidad no debería ser un freno para tu negocio, sino un mecanismo que domines.

¿Tienes dudas sobre si estás aplicando correctamente todas las deducciones de la Estimación Directa Simplificada? ¿Tu facturación ha crecido y no sabes si pasas a Normal?

NILEX Consultores

La solución integral enfocada pymes que trabaja bajo una metodología Pop-up.

Empresas

Externalizar

nilexconsultores

© 2025. All rights reserved.